"Куда течет нефть?": Баланс спроса и предложения

В небольшом цикле статей, попробуем разобраться, как соотносятся между собой факторы цены нефти, чтобы в последующий раз понимать, как реагировать.

Свои рассуждения построим на основе принципа “up-bottom”: начнем с самых больших факторов вначале, затем рассмотрим более частные случаи поводов для изменения цен на рынке нефти.

Сегодня рассмотрим самую крупную категорию оценки: баланс спроса и предложения.

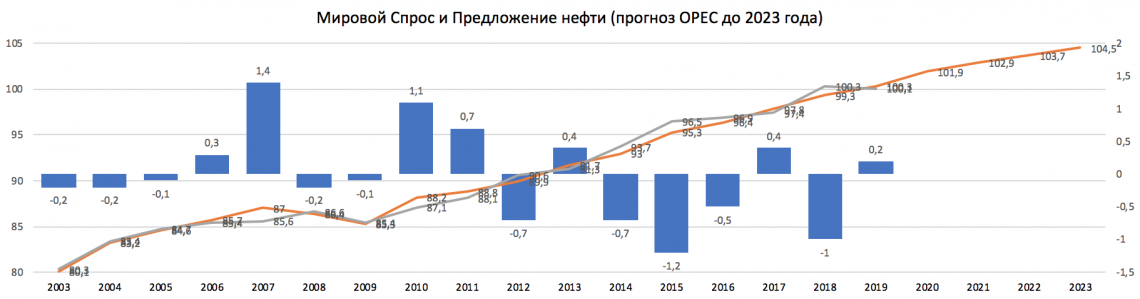

Цена любого продукта формируется на стыке спроса и предложения. Это справедливо и для нефти. Логика классических рыночных законов “больше спрос — выше цена” и “больше предложение — ниже цена” также работают при ценообразовании нефти. Это можно увидеть, если сопоставить графики спроса и предложения нефти с ее ценой.

В 2007 году, мы видим превышение спроса над предложением, а на следующий год - рост цены на нефть до знаменитых $140. В 2013 и 2018, когда по итогам года сложилась обратная ситуация, и нефть стала дешеветь до уровня $30 в 2014 и $45 в 2016 годах соответственно.

Серая линия — мировое среднее предложение нефти (в млн баррелей/день)

Оранжевая линия — мировой средний спрос на нефть (в млн баррелей/день)

Источник: Ежегодный доклад МЭА, ОПЕК

Цена фьючерсного контракта на нефть марки Brent

Источник: TradingView.com

Если бы значения спроса и предложения могли бы точно определяться, то таких ценовых колебаний не существовало бы в природе. Не происходит этого даже в более коротком ежеквартальном изменении (можно посмотреть в докладах BP Energy Outlook). И для этого есть свои причины.

- Во-первых, рынок нефти глобализирован в большей степени, чем какой-либо другой. Сложилось четкое деление на нефтедобывающие и экспортирующие нефть страны. Поэтому различные страновые риски, экономические и политические, оказывают свое влияние на все мировое соотношение спроса и предложения. За ними непросто уследить в моменте и еще сложнее оценить следующие за ними изменение покупки и продажи нефти.

- Во-вторых, спрос на нефть меняется не так быстро, чем добыча нефти. Объемы потребляемых энергоносителей (в промышленности, транспорте и энергетике) точно выводятся из макроэкономических показателей страны. Предложение нефти постоянно изменяется и может быть в потенциале может быть как быстро увеличено, так же быстро и свернуто путем запуска или остановки нефтяных скважин.

- В-третьих, предложение сильно сегментировано. Несмотря на то, что всем известны страны-нефтеэкспортеры, степень координации предложения между ними остается низкой. Согласование и исполнение квот на поставку нефти в рамках ОПЕК+ работает не лучшим образом, помимо того, что есть и другие крупные экспортеры вне объединения, например США. Разным странам выгодны различные уровни цены нефти, и поэтому, некоторые из них неохотно идут на компромиссы в поставках нефти.

- Наконец, предложение нефти не равно ее текущему производству. В каждой стране и даже нефтяных компаниях существуют запасы. Их значение всегда меняется. Цель их существования — поддержание желаемого уровня поставки нефти: запасы нефти можно предложить на рынке в больших объемах в относительно короткие сроки. Учитывая вышеупомянутый факт об разном желаемом уровне цен, каждый из нефтяных игроков получает еще один способ воздействия на предложение.

Вывод

Отсутствие баланса спроса и предложения на нефтяном рынке это краеугольная причина волатильности цен на нефть. От изменения баланса за счет более мелких факторов и происходит изменение котировок.

В практическом плане, понимание в какую сторону обращен баланс помогает нам определить справедливый уровень цен в промежутке от 1 до 5 лет — таков срок проявления глобальных сдвигов в спросе нефти.

Прогнозы ОПЕК говорят нам о том, что спрос на нефть будет расти все медленнее. Можно смело предположить, справедливая стоимость будет становится все ниже, и долгосрочном плане будет стремиться в район $50 за баррель.

Прогноз ОПЕК среднего мирового спроса (в млн баррелей в день)

Но это далеко не означает, что нефть будет действительно торговаться по пятьдесят долларов. Спекуляции предложения и на фьючерсах не позволят нефти долго находится на этой отметке.

Но следует помнить: справедливая цена, образуемая спросом и предложением, — отправная точка всех колебаний и спекуляций, происходящих на рынке.