Нет кредита - нет проблем: как испанские банки решают проблему невозвратных кредитов

Сегодня стало известно, что крупнейший банк Испании BBVA начинает формирование пула просроченных кредитов для последующей перепродажи спекулятивным хэдж-фондам. Общая сумма сделки составит 5 миллиардов евро, а транш будет состоять из двух равных по сумме частей: первый — из кредитов частным лицам, а второй — из кредитов малых и средних предприятий.

Эта сделка позволит BBVA избавиться от одной пятой долгов на балансе, стоимость которых оценивается в 25 миллиардов евро.

Глава банка BBVA Карлос Торрес

Это далеко не первая подобная сделка на долговом рынке Испании, но одна из самых крупных. В 2014 году банк продал часть плохих кредитных обязательств в Deutsche Bank, известному институциональному любителю спекулятивных игр. К подобной практике прибегают даже банки с государственным участием: испанская Bankia в прошлом году на открытом рынке от проблемных активов на сумму 6 миллиардов евро.

Примечательно то, что от продажи пятимиллиардных долгов испанский банк надеяться получить от 250 до 500 миллионов евро, что составляет от 5 до 10% от их суммы. Но такие потери испанские банкиры все равно считают оправданными: это позволит им значительно повысить качество кредитного портфеля. Похоже, это единственное, что им ставят в упрек регуляторы.

На западных долговых рынках сложилась устойчивая схема работы с плохими долгами. Кредитные учреждения передают обязательства по кредитам в так называемые фонды-стервятники, которые специализируются на извлечение прибыли из дефолтных обязательств. Судебные иски, влияние на регуляторов, спекулятивные игры на вторичном рынке — это не полный список способов извлечения прибыли от покупки мусорных активов. В итоге, обе организации остаются в прибыли и без дополнительных проблем.

Не меняется только сам факт задолженности. Экономика Испании в чем то схожа с российской: ее рост также во многом произошел за счет доступности кредитных денег. Темпы роста, конечно, несопоставимы, но будущие риски — идентичные.

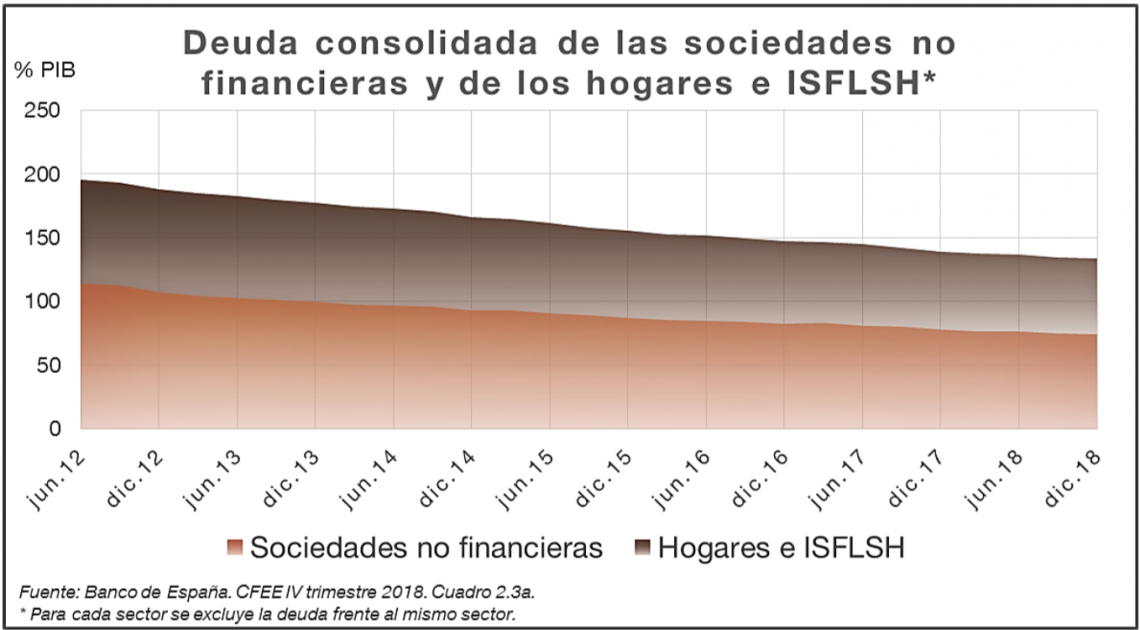

Тем не менее, система продажи долгов, кажется, дает свои плоды, или по крайней мере не способствует формированию более серьезных последствий. Объем задолженности домохозяйств и предприятий в Испании постепенно снижается.

График: Уровень закредитованности нефинансовых предприятий и домохозяйств в процентах от ВВП (данные Банка Испании)

Однако, структура проблем не меняется. Списание долгов не означает исчезновение убытков банковского сектора, а уменьшение количества кредитов — не делает испанцев более платежеспособными. На обоих флангах риски остаются такими же, только в меньших объемах. А кризисы банковской системы и неплатежеспособности населения — гораздо более серьезные уязвимости, чем неправильные решения регуляторов.

Крут!