"Средний" ритейл на облигационном рынке: Азбука Вкуса и Обувь России

В среднем сегменте по объему бизнеса заемщиков еще меньше. Сейчас в обращении находятся два таких ритейлера: Азбука Вкуса (ООО “Городской супермаркет”) и Обувь России. Причем сравнивать их необходимо только объему, но не по модели и качеству бизнеса.

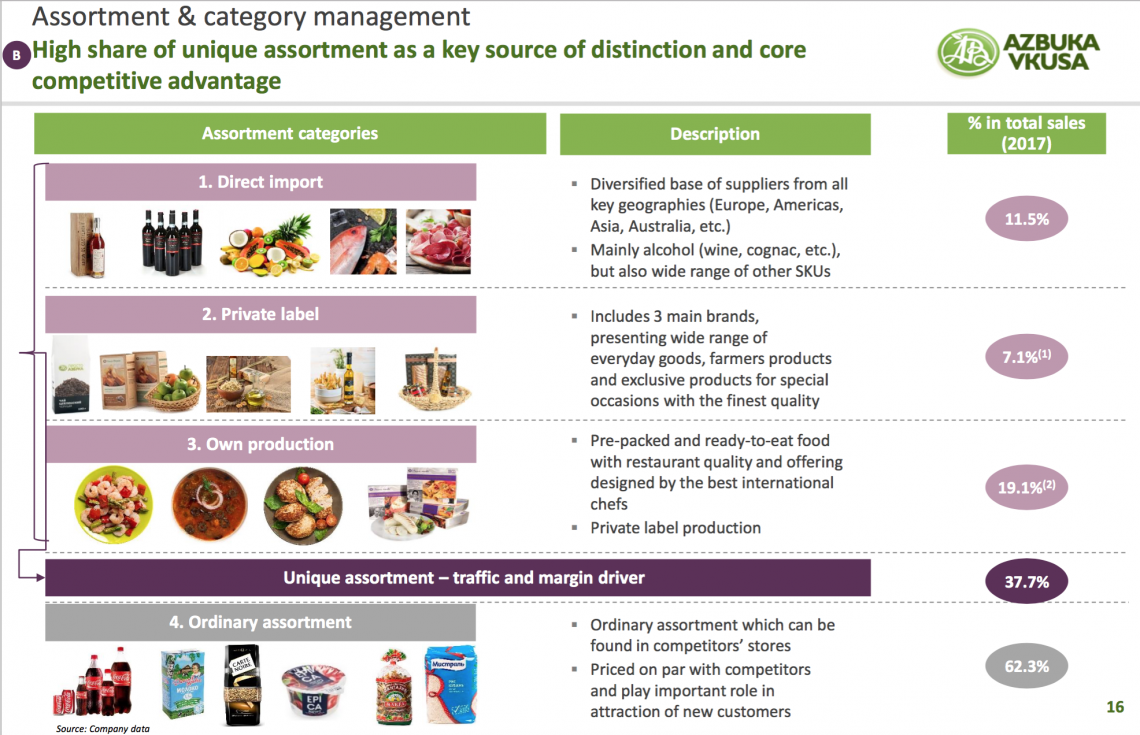

Азбука Вкуса — сеть супермаркетов высокого ценового сегмента, расположенных в Москве, Московской Области и Санкт-Петербурге. Компания в основном позиционирует себя как супермаркет эксклюзивных и премиальных импортных продуктов, а также продукции собственного производства. Ключевым элементом стратегии является клиентская база супермаркетов: в основном состоятельные жители двух столиц, готовые тратить больше на продукты питания, чем среднестатистический житель страны.

Разбивка по продажам сегментов продукции Азбуки Вкуса

Источник: презентация для инвесторов компании

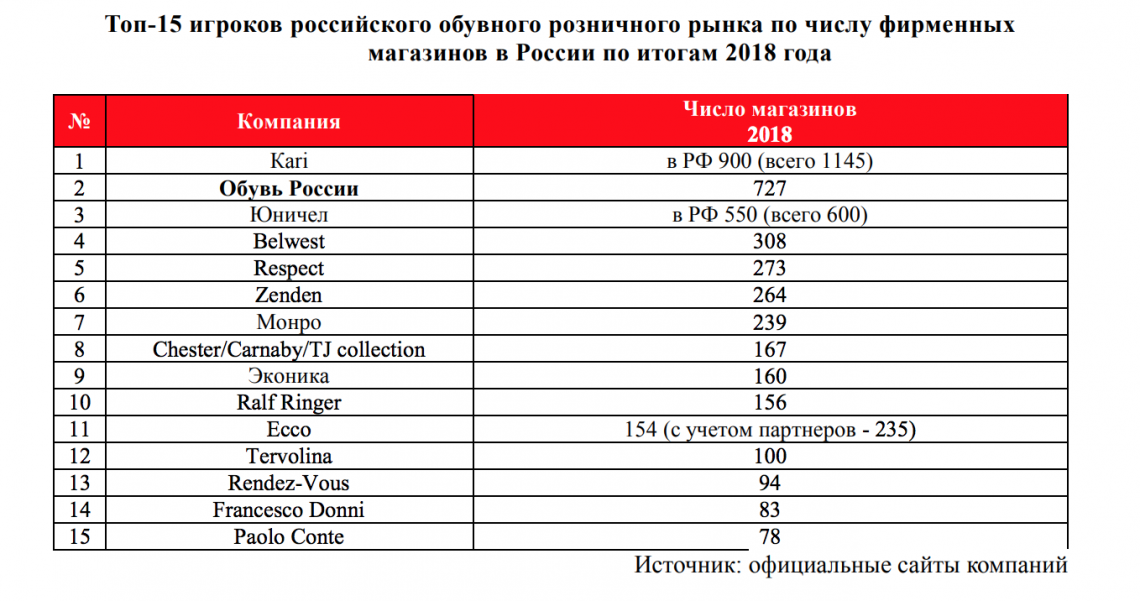

Обувь России, хоть и приписывается к ритейлерам (во многом из-за отсутствия подходящих сравнений), но по сути является группой компаний полного производственного цикла обуви в основном под брендом “Westfalika” и другими. На двух заводах производят до 500 тыс пар обуви в год, которые потом реализуются по собственным каналам продаж. Группа занимает вторую позицию в стране по количеству магазинов. Компания ориентируется на среднеценовой сегмент, а также развивает более сегментированные направления, такие как высокоценовой сегмент и специализированная обувь.

Источник: проспект эмиссии облигаций компании

Источник: проспект эмиссии облигаций компании

Несмотря на то, что ритейлеры очень разные — они сопоставимы по объему бизнеса. Тем не менее, ставки купона по облигациям сильно отличаются, причем не в пользу более диверсифицированной Обуви России. Может быть, дело в разных финансовых моделях бизнесов? Возможно, они действительно отличаются. Но эти отличия вряд ли могут оправдать более низкую ставку Азбуки Вкуса

Даже если посмотреть на ситуацию в моменте, то видно, что у Обуви России лучше получается приходить к итоговым положительным результатам.

Капитал Азбуки Вкуса не претерпевает серьезных изменений в течение нескольких лет, в то время как у Обуви он растет в миллиардном измерении за счет формирования ежегодной высокой чистой прибыли. Долговая нагрузка бизнесов сопоставимая по цифрам, но у Обуви она сопряжена с более высокими цифрами прибыльности: при сопоставимом значении долговой нагрузки, рентабельность по чистой прибыли у компании двузначная — редкий случай для компании, занимающейся самостоятельным ритейлом продукции.

К тому же, в отличии от Азбуки Вкуса, Обувь России — публичная компания. Во многом, это ее обязывает быть финансово прозрачной и более рациональной с точки зрения финансов своего существования.

Конечно, напрямую сравнивать эти две компании нельзя, так как Азбука Вкуса — исключительно ритейлинговая компания с незначительной долей диверсификации по деятельности и географии. Обувь России — скорее, больше производитель с собственной сетью распространения произведенной продукции.

Во многом, ритейлерская сеть Обуви — это желание компании полностью поставить под контроль сбыт своей продукции. Выполняя эту цель, компания получает также и дополнительные источники прибыли и гибкость во взаимодействии с рынком.

Различны у Азбуки Вкуса и Обуви России и рынки. Рынок потребительских продуктов очень нестабилен, тем более если говорить о премиум-сегменте. Обувной рынок — более предсказуемый, причем показывающий стабильный, хоть и незначительный рост.

В итоге, сравнение моделей бизнеса, финансов и рыночных рисков Обуви России и Азбуки Вкуса приводит к выводам, что купонные ставки для выпусков компаний на данный момент не очень справедливы при обоюдном сравнении. Для первой — они более высокие при менее рискованном и понятном бизнесе, а для второй — низкие, для не самого эффективного ритейлерского бизнеса. Какая же ставка справедлива в каждом из случаев — предмет отдельного рассуждения.

Свежо!