Снижение ключевой ставки в пятницу вряд ли повлияет на рубль и облигации

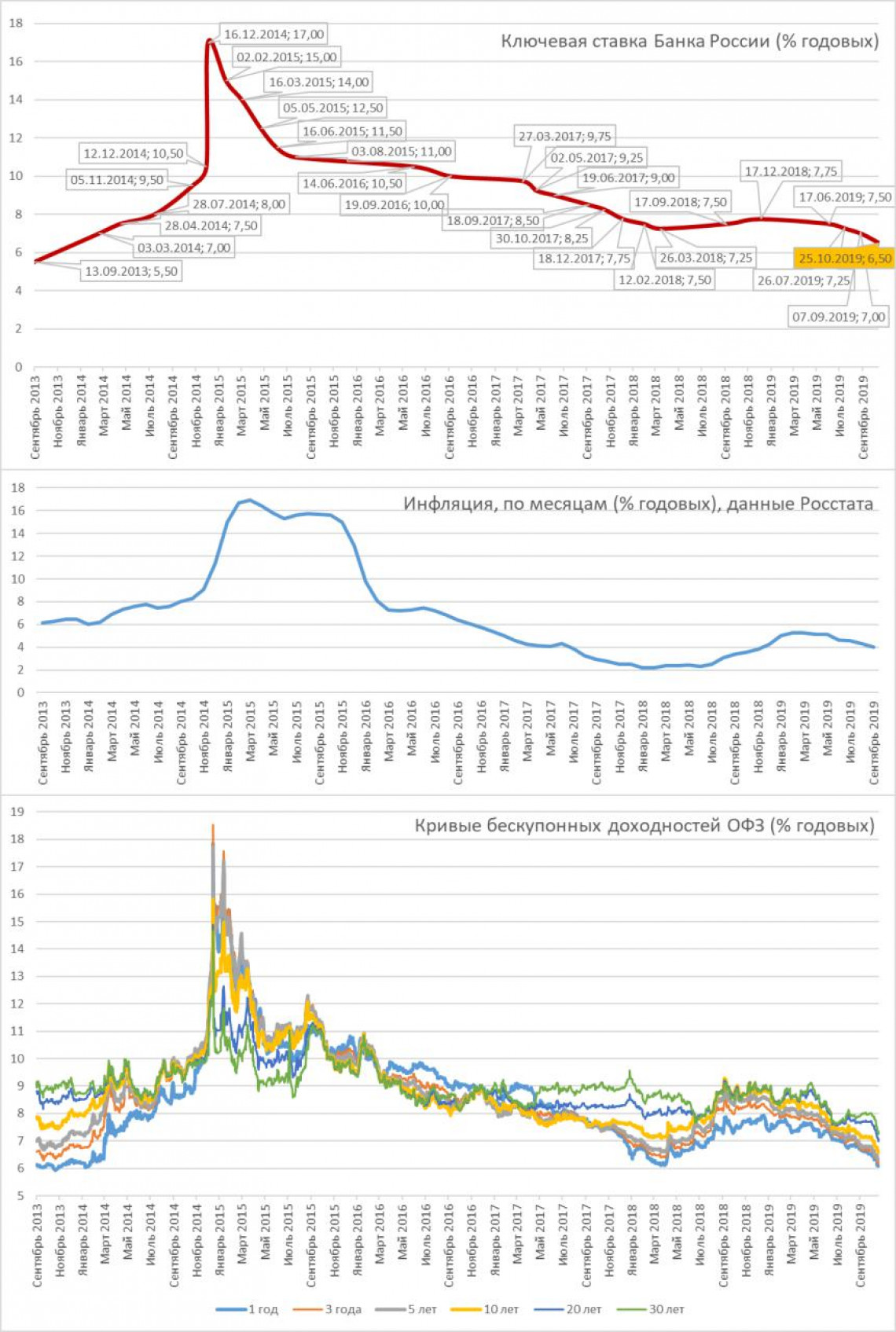

Все заинтересованные помнят, что в пятницу – решение Банка России по ключевой ставке. Многие вслед за Эльвирой Набиуллиной предполагают, что снижение составит 50 б.п., и ставка достигнет 6,5%. Вряд ли будет иначе, если учитывать консенсус участников рынка, экономистов и представителей самого регулятора. Вопрос в том, как на это снижение отреагируют облигации? Сопоставим данные, на примере ОФЗ. Последний раз такую низкую доходность гособлигации давали в далеком 2013 году. Когда, собственно, и начала таргетироваться ключевая ставка (до этого ЦБ оперировал ставкой рефинансирования, которая к 2012 году потеряла актуальность). Похожие на нынешние доходности облигация были и полтора года назад. После чего облигационный рынок испытал глубокую просадку.

Что отличает нынешнее положение ставок от прошлогоднего и от осени 2013 года? К весне 2018 года Россия пришла с беспрецедентно низкой рублевой инфляцией. Снижение ставок казалось делом решенным, длинные облигации стремительно росли в цене. Что и вызвало коррекцию на перегретом в какой-то момент рынке. О перегретости говорит и отрыв прошлогодних доходностей ОЗФ от значений ключевой ставки. Впрочем, тогда Банк России еще продолжал консервативную денежную политику, с поправкой на риски 2014-16 годов.

Пятничное понижение ключевой ставки, даже понижение на 0,5% не вызовет ни резкого роста облигаций, ни значимого ослабления рубля. Ибо доходности облигаций уже учитывают снижение ставки, а потенциальная инверсия – очевидный ограничитель роста облигационный цен. Рубль же еще далек от прошлогодних 55 единиц за доллар, а денежные индикаторы, включая упомянутые ОФЗ, уже опустили его внутреннюю доходность до 6,5-6,7%. Банк России всего лишь формализует цифры.

В общем, пятница 25 октября ожидается спокойной.